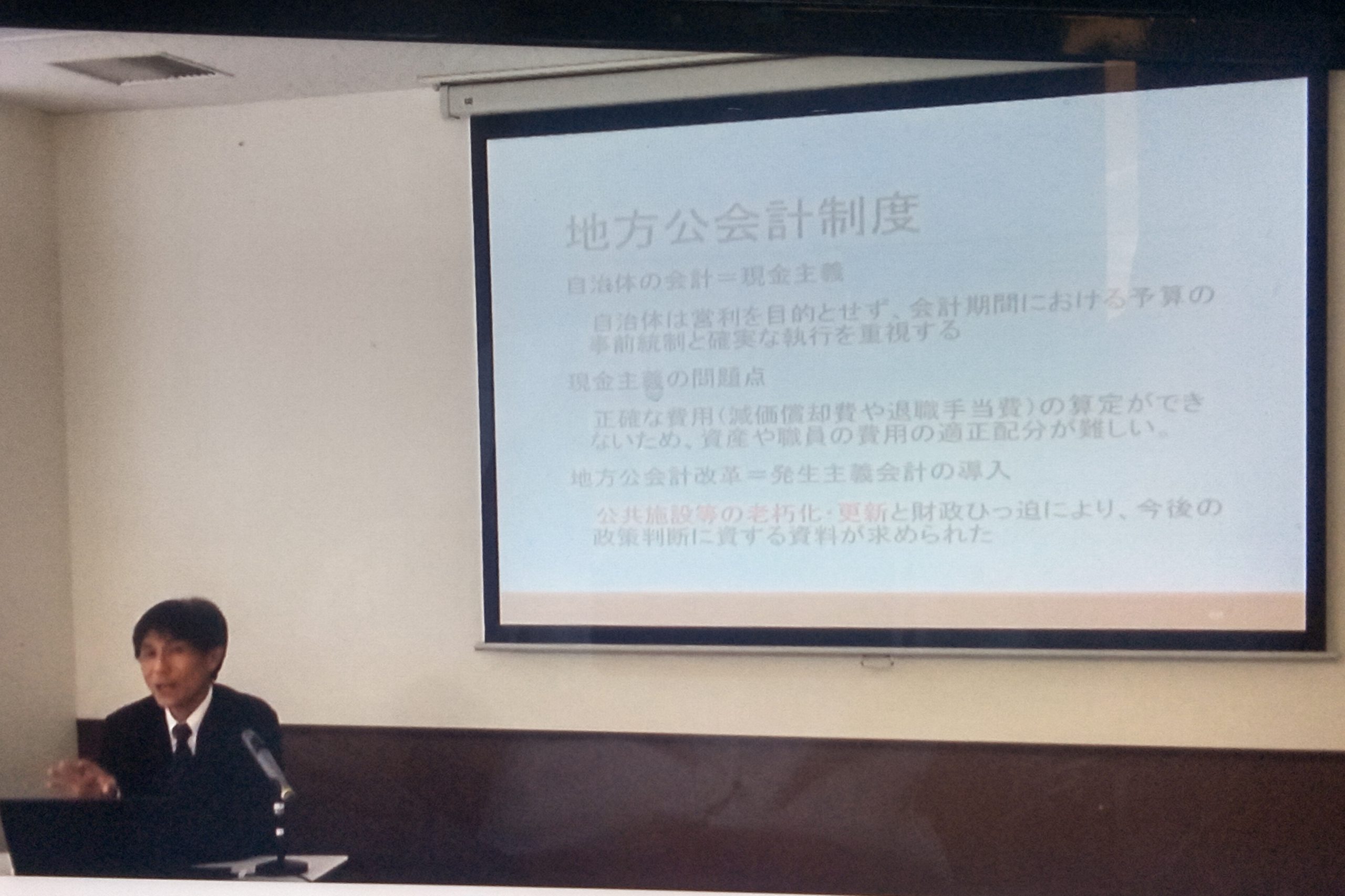

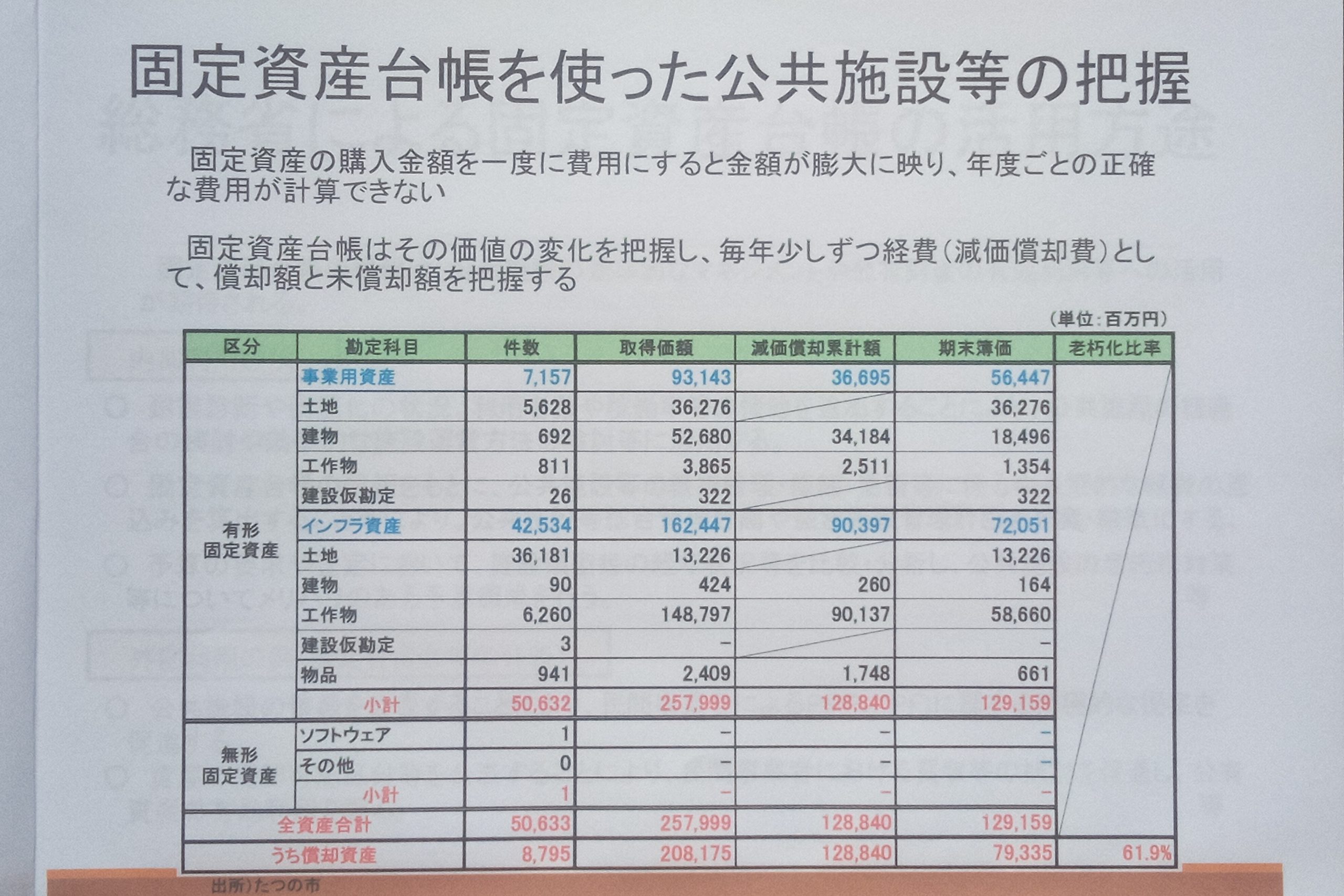

前日に続き、地方議員研究会講師の「「森裕之氏(立命館大学教授)」による“自治体の公共施設への向き合い方”~その多様性と考え方~について先進事例を基に聴講した。先ずは、自治体の会計(現金主義)は営利を目的とせず、会計期間における予算の事前統制と確実な執行を重視する。現金主義の問題点は、正確な費用(減価償却費や退職手当費)の算定が出来ないため、資産や職員の費用の適正配分が難しい。公共施設等の老朽化・更新と財政逼迫により、今後の政策判断に資する地方公会計改革(発生主義会計の導入)が求められた。そこで、固定資産の購入金額を一度に費用にすると金額が膨大に映り、年度ごとの正確な費用が計算できない。固定資産台帳はその価値の変化を把握し、毎年少しずつ経費(減価償却費)として、償却額と未償却額を把握する必要がある。

前日に続き、地方議員研究会講師の「「森裕之氏(立命館大学教授)」による“自治体の公共施設への向き合い方”~その多様性と考え方~について先進事例を基に聴講した。先ずは、自治体の会計(現金主義)は営利を目的とせず、会計期間における予算の事前統制と確実な執行を重視する。現金主義の問題点は、正確な費用(減価償却費や退職手当費)の算定が出来ないため、資産や職員の費用の適正配分が難しい。公共施設等の老朽化・更新と財政逼迫により、今後の政策判断に資する地方公会計改革(発生主義会計の導入)が求められた。そこで、固定資産の購入金額を一度に費用にすると金額が膨大に映り、年度ごとの正確な費用が計算できない。固定資産台帳はその価値の変化を把握し、毎年少しずつ経費(減価償却費)として、償却額と未償却額を把握する必要がある。

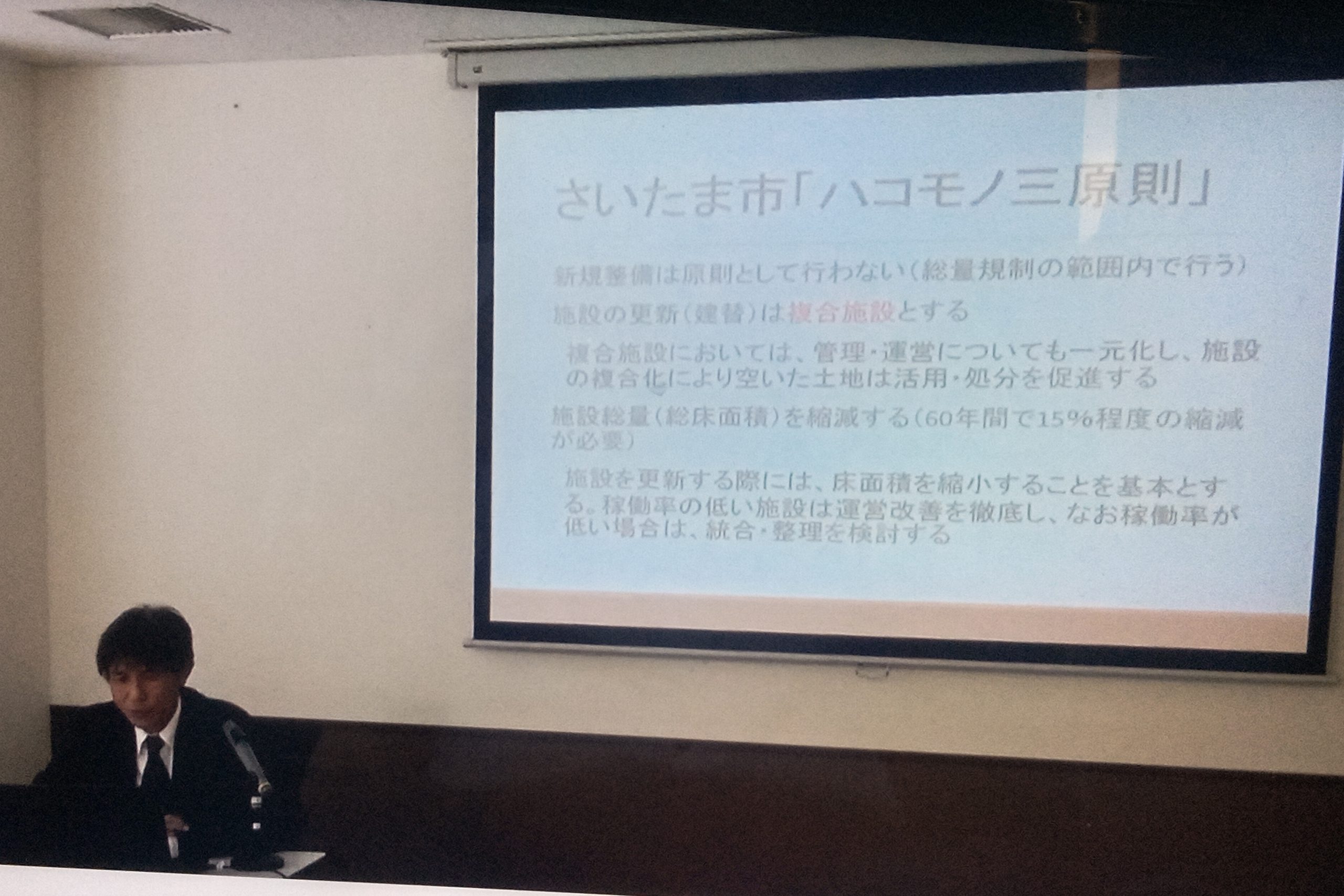

有形固定資産のうち、償却資産の取得価額等に対する減価償却累計額の割合を算出することにより、耐用年数に対して資産の取得からどの程度経過しているのかを把握する、この指数が高いほど、資産の老朽化が進んでいるため、今後の更新時期と更新費に注意する必要がある。吹田市・阿久根市の有形固定資産減価償却率の事例紹介もあった。また、さいたま市「ハコモノ三原則」について、新規整備は原則として行わない(総量規制の範囲内で行う)施設の更新(建て替え)は複合施設とする。施設総量を(総床面積)を縮減する(60年間で15%程度の縮減が必要)。更新の際は、床面積を縮小することを基本とし、稼働率の低い施設は運営改善の徹底、稼働率が低い場合は統合・整理を検討するとしているとの説明があった。改めて、長崎市公共施設マネジメントの取り組みについて再確認する必要性を感じた。