前日に続き、監査委員会定期総会での講演会「地方自治法の改正に伴う監査制度の見直しについて」の概要を掲載する。地方公共団体における内部統制制度は、首長が地方公共団体の事務の処理の適正さを確保する上でのリスクを評価して、自らコントロールする取り組みで平成32年4月1日に施行されるもの。そのポイントは、①都道府県知事及び指定都市の市長は内部統制に関する方針を定め、これに基づき必要な体制を整備する。②方針を策定した長は、毎会計年度、内部統制評価報告書を作成し議会に提出する。その骨格は、長は通常想定されるような不適正な事案を防止するため、職員に対し指揮・監督する責任を負っている。個々の部署が継続的に実施すべき基本方策(PDCA)を定める。全庁的な取り組みを推進するための体制、内部統制担当部署の設置、内部統制担当を指名すること、内部統制に関する方針の策定、地方公共団体における内部統制・監査に関する研究会等の概要について聴講した。

前日に続き、監査委員会定期総会での講演会「地方自治法の改正に伴う監査制度の見直しについて」の概要を掲載する。地方公共団体における内部統制制度は、首長が地方公共団体の事務の処理の適正さを確保する上でのリスクを評価して、自らコントロールする取り組みで平成32年4月1日に施行されるもの。そのポイントは、①都道府県知事及び指定都市の市長は内部統制に関する方針を定め、これに基づき必要な体制を整備する。②方針を策定した長は、毎会計年度、内部統制評価報告書を作成し議会に提出する。その骨格は、長は通常想定されるような不適正な事案を防止するため、職員に対し指揮・監督する責任を負っている。個々の部署が継続的に実施すべき基本方策(PDCA)を定める。全庁的な取り組みを推進するための体制、内部統制担当部署の設置、内部統制担当を指名すること、内部統制に関する方針の策定、地方公共団体における内部統制・監査に関する研究会等の概要について聴講した。

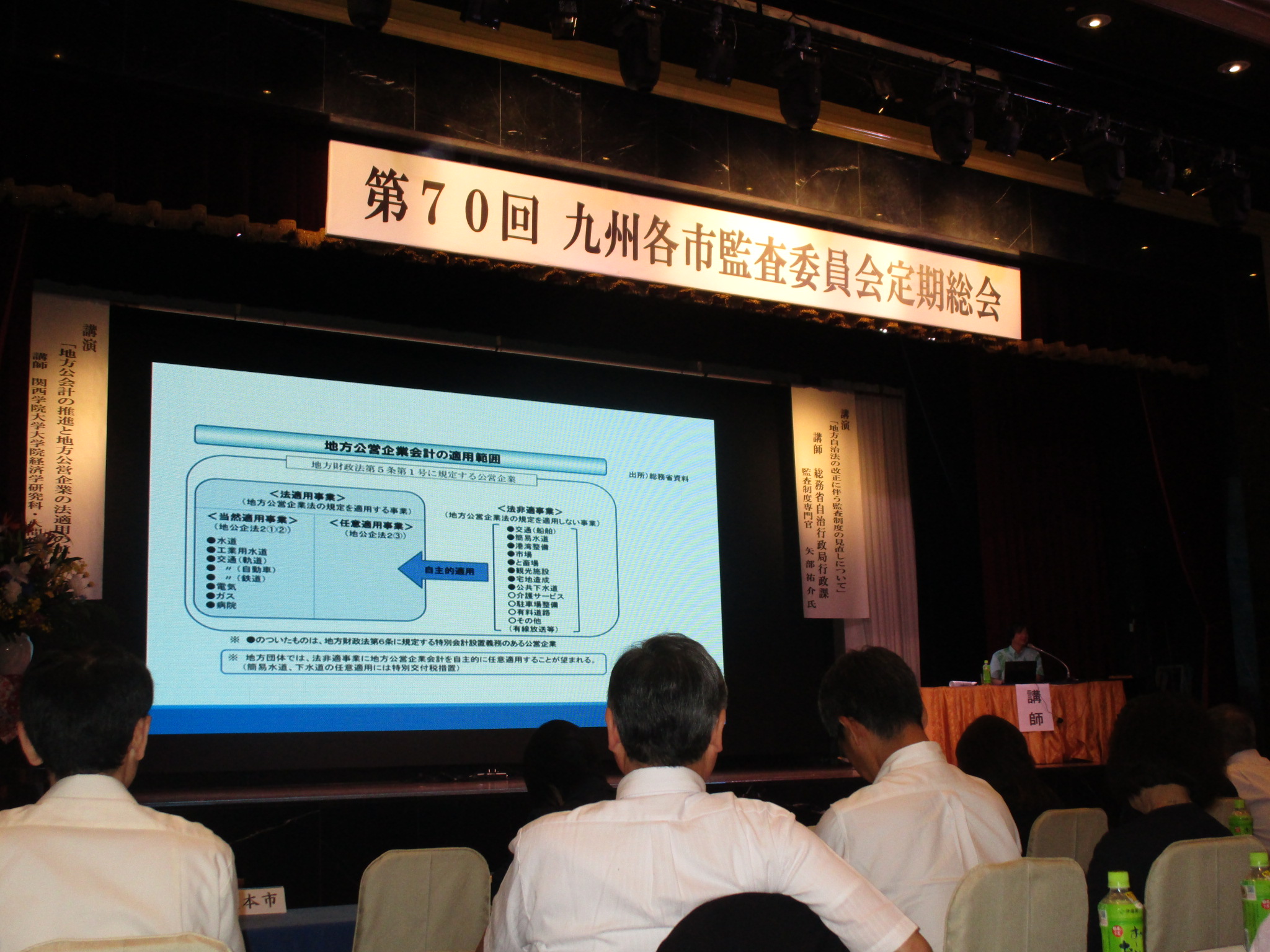

次に、「地方公会計の推進と地方公営企業の法適用の拡大」のテーマのもと、小西砂千夫氏(関西学院大学教授)より「現金主義会計と発生主義会計の関係、地方公共団体の財政の健全化に関する法律について、地方公営企業会計の適用範囲、地方公会計の活用の促進に関する研究会報告書概要」など多岐にわたる講演を受けた。地方公会計の活用に向けて、地方公会計は整備の段階から活用の段階へ変わってきているが、適切に固定資産台帳を更新し、財務書類を適切に作成することが前提。その上で財務書類及び各種指標の類似団体比較、経年比較等により多面的に状況を分析することが可能となる。これらの情報を課題の解決に向けたプロセスにおいて利用することにより、適切な判断が行うことが出来るようにすることが重要である。また、有形固定資産減価償却率(資産老朽化率)、債務償還可能年数など指標による分析の必要性を学んだ。

次に、「地方公会計の推進と地方公営企業の法適用の拡大」のテーマのもと、小西砂千夫氏(関西学院大学教授)より「現金主義会計と発生主義会計の関係、地方公共団体の財政の健全化に関する法律について、地方公営企業会計の適用範囲、地方公会計の活用の促進に関する研究会報告書概要」など多岐にわたる講演を受けた。地方公会計の活用に向けて、地方公会計は整備の段階から活用の段階へ変わってきているが、適切に固定資産台帳を更新し、財務書類を適切に作成することが前提。その上で財務書類及び各種指標の類似団体比較、経年比較等により多面的に状況を分析することが可能となる。これらの情報を課題の解決に向けたプロセスにおいて利用することにより、適切な判断が行うことが出来るようにすることが重要である。また、有形固定資産減価償却率(資産老朽化率)、債務償還可能年数など指標による分析の必要性を学んだ。